PER

Souscrivez 100% en ligne

à un Plan Epargne Retraite performant.

Épargnez pour votre retraite et réduisez dès aujourd'hui vos impôts, avec un contrat PER individuel innovant et compétitif, allié incontournable pour une retraite sereine.

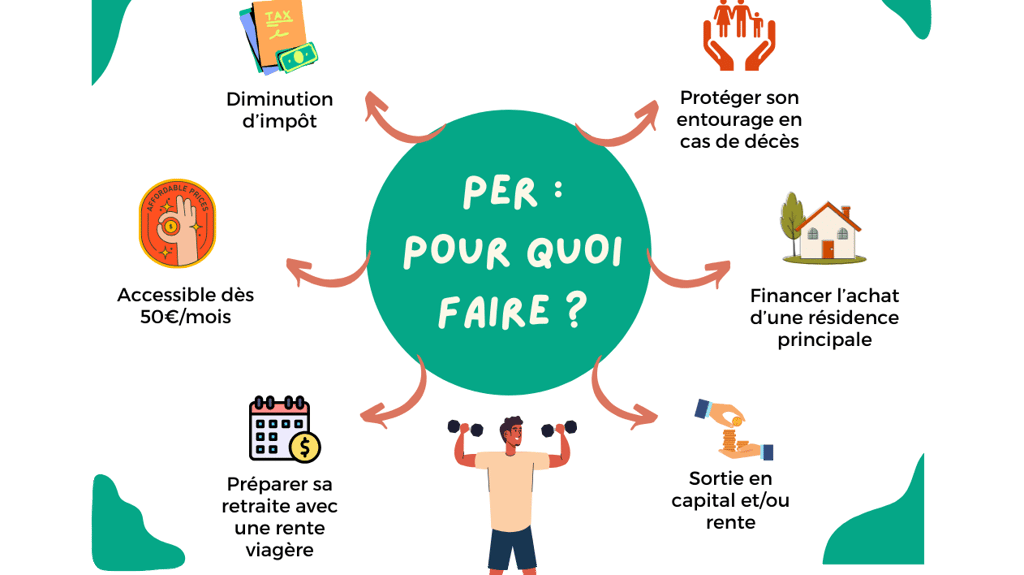

Les raisons de souscrire à un PER Evolution Patrimoine...

Un expert unique dédié,

100€ de frais de transfert offerts,

Une possibilité de sortie capital et/ou rente,

De multiples options de gestion (investissement progressif, sécurisation des plus-values, stop-loss)

Plus d'une quinzaine de fonds immobiliers (SCPI, SCI, OPCI, SIIC...)

Des fonds de private equity, des produits structurés à capital et coupons garantis, des Trackers (ETF)...

Certains sites en ligne proposent des contrats PER sans frais d'entrée. Ce qu'ils ne mentionnent pas, c'est qu'ils se rattrapent sur les frais de gestion pilotée (±0.5%/an) subit toute la vie du contrat. Une gestion pilotée répond à un simple algorithme pré-programmé sans personnalisation et trop rigide au regard des changements de paradigmes auquel le l'économie fait fasse.

Chez Evolution Patrimoine, nous vous recommandons une gestion libre conseillée. Ainsi, vous épargnez efficacement jusqu'au dénouement de votre PER.

Gestion conseillée

La gestion conseillée se rapproche de la gestion pilotée, dans le sens où l’épargnant fait appel à une expertise professionnelle. Mais avec une différence de taille : il est libre de suivre ou non les propositions de cet expert. C’est à l’épargnant qu’il revient de procéder aux arbitrages préconisés s’il souhaite suivre la gestion conseillée, mais il peut également s’en abstenir à sa convenance.

Ainsi, l'épargnant évite les frais supplémentaires inutiles d'une gestion pilotée, tout en profitant des conseils d'un expert dédié et disponible.

Exemple :

Perrine, jeune ingénieure célibataire sans enfant, gagne 60 000€ brut / an. Elle souhaite ouvrir son premier PER pour diminuer son imposition et préparer sa future de retraite. Et oui il n'est jamais trop tôt car Perrine a bien compris qu'en moyenne, si rien ne change, cela sera -40 à -60% de revenu en moins une fois sa carrière terminée. Si elle ne se prépare pas dès maintenant, elle n'est pas certaine de pouvoir maintenir le niveau de vie qu'elle désire.

Ces plafonds de versement sur PER sont tous disponibles, à savoir 10% de ses revenus imposables n-1 par an. Les plafonds non utilisés sont conservés pendant 3 ans. Elle peut donc verser jusqu'à 21 600€, déductibles de ses revenus imposables pour sa prochaine déclaration de revenus. Bien entendu, elle peut verser davantage, mais le surplus ne sera pas déductible cette année. Elle versera chaque année 5 400€.

Avec un revenu annuel de 60 000€ / an, elle est pleinement dans la Tranche Marginale d'Imposition (TMI) de 30%. Elle bénéficiera d'une économie d'impôt à l'entrée de 21 600€ x 30%, soit 6 480€.

Ceci étant dit, revenons en aux frais de Gestion Pilotée de 0.5%/an dont vous faites l'économie avec Evolution Patrimoine. Sur un horizon de 10 ans, c'est près de 2 500€ de frais cumulés ; uniquement pour rémunérer un algorithme impersonnel qui ne garanti en rien un rendement récurrent.

Assureurs de références :

Rendement 2024 du Fonds en Euros : 1.95% à 3.9%

Pour plus de détails sur le fonctionnement du PER (avantages, désavantages, mise en place...), rdv sur notre article :

Votre simulation

gratuite et personnalisée

Remplissez le formulaire ci-contre 😉

Tous les investissements proposés comportent des risques de perte en capital (hors fonds euro). Les performances passées ne préjugent pas des performances futures.

Expert-conseil en gestion de patrimoine dédié, pour vous simplifier la vie au quotidien, sur le long terme.