Les enjeux du démembrement de propriété

Outil patrimonial, le démembrement permet, outre transmettre de son vivant la nue-propriété d'un logement à ses héritiers tout en conservant l'usufruit, de réduire considérablement impôts et droits de succession. Mais comment se décline-t-il fiscalement face à l'IFI, lors de la vente du bien, avec l'assurance-vie ou une SCI, et comment se comporte-t-il à l'épreuve de l'international et lors d'une donation-partage transgénérationnelle ?

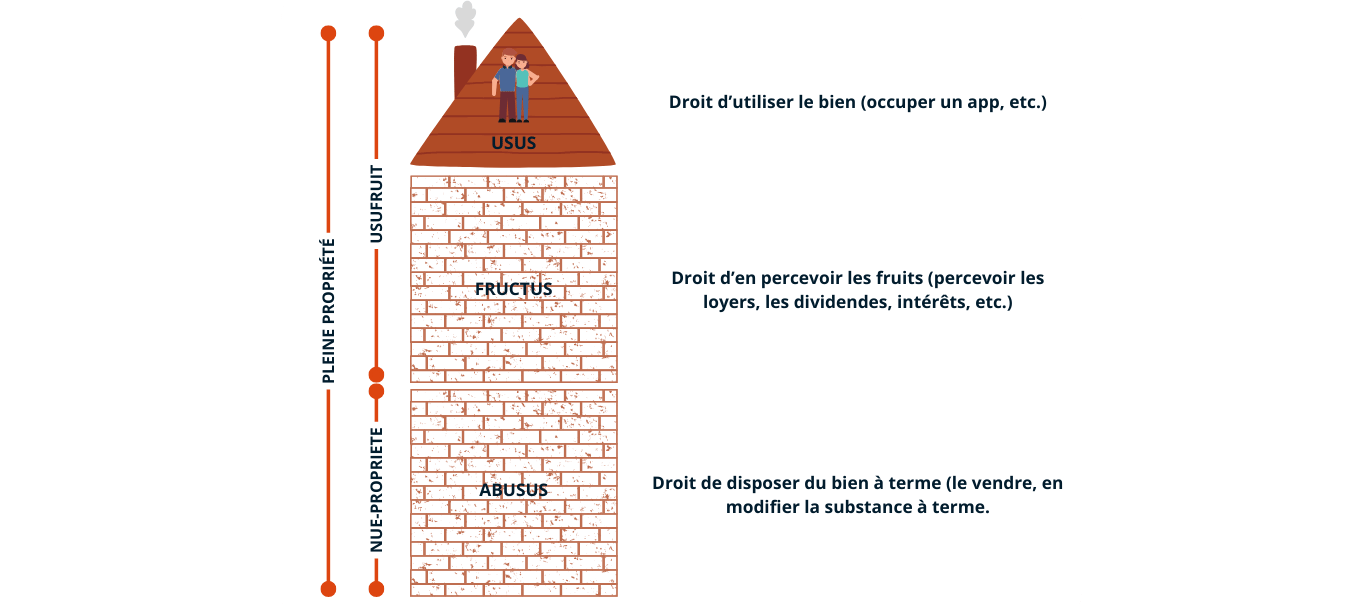

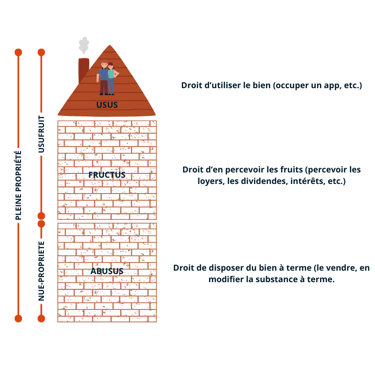

L'article 544 du Code civil définit la propriété comme "le droit de jouir et de disposer des choses de manière la plus absolue, pourvu qu'on n'en en fasse pas un usage prohibé par les lois ou par les règlements". Il est tenu pour acquis qu'usus, fructus et abusus constituent ainsi les trois prérogatives attachées à la pleine propriété d'un bien.

L'article 578 du Code civil précise que "l'usufruit est le droit de jouir des choses dont un autre à la propriété, comme le propriétaire lui-même, mais à la charge d'en conserver la substance".

Démembrer la propriété d'un bien consiste ainsi à scinder le droit de propriété en deux droits réels distincts : l'usufruit qui permet d'utiliser le bien et d'en percevoir les revenus pour une durée fixe ou sa vie durant ; et la nue-propriété qui peut se définir comme le droit de disposer du bien, dans le respect des droits de l'usufruitier et ainsi disposer à terme de la pleine propriété du bien.

Véritable outil patrimonial, le démembrement est majoritairement utilisé pour anticiper la succession en permettant à des parents de transmettre la nue-propriété de biens à leurs enfants tout en conservant l'usage ou les revenus.

Fiscalement, la transmission se trouve optimisée au moment de la donation puisque l'assiette de taxation ne portera que su la valeur de la nue-propriété des biens donnés et qu'au décès du donateur usufruitier, les enfants donataires recouvreront la pleine propriété des biens sans taxation supplémentaire.

Pour autant, les situations de démembrement ne se résument pas à la seule donation. Elles peuvent être la conséquence d'une succession, notamment en présence d'un conjoint survivant ou du dénouement d'un contrat d'assurance-vie. Ce peut aussi être un choix de stratégie d'investissement.

Notre propos n'est pas de faire un tour exhaustif de toutes ces situations, mais de mettre en lumière certaines stratégies et les points d'attention à avoir.

Démembrement successoral et IFI

Au décès d'un époux, il est très fréquent que le conjoint survivant opte pour l'usufruit de l'intégralité de la succession du prédécédé. Ce démembrement peut être issu de l'usufruit légal (article 757 du Code civil pour les décès post-1er juillet 2002) ou de l'exercice d'une donation entre époux, ou d'un testament. Ce choix d'un usufruit légal ou conventionnel n'est pas neutre en matière d'impôt sur la fortune immobilière (IFI), et c'est pour cette raison qu'Evolution Patrimoine attirera l'attention des héritiers sur ce point.

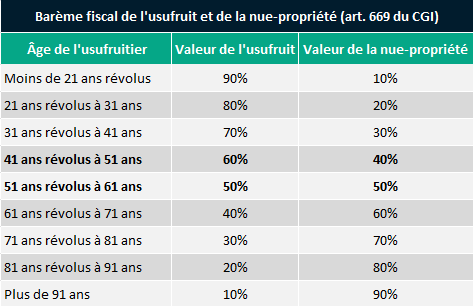

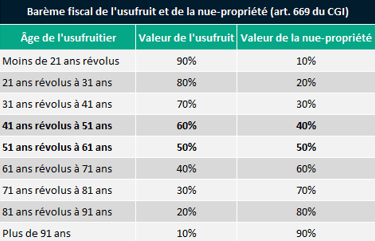

En présence d'un usufruit légal, l'imposition sera répartie entre l'usufruitier et le(s) nu(s)-propriétaire(s) en fonction du barème de l'article 669 du CGI (cf. encadré). Dans l'hypothèse d'u usufruit conventionnel (donation entre époux ou testament), l'usufruit sera seul imposé sur la valeur de la pleine propriété des biens successoraux éligibles.

A première vue, sur le strict plan fiscal, un choix porté sur l'usufruit légal semblera plus intéressant si les enfants nus-propriétaires sont peu investis en immobilier ou quand il permet de minimiser le coût total de l'IFI, voire de supprimer l'imposition.

Pour autant, les onséquences civiles ne doivent pas être négligées, et seul le choix d'pter pour l'exercice d'un usufruit conventionnel (donation entre époux par untestamenet) ouvre la faculté de cantonnement pour un conjoint survivant.

Rien n'interdit aux parties de décider ensemble de la vente de la pleine propriété d'un bien.

Valorisation de l'usufruit et de la nue-propriété

Pour la détermination des bases taxables aux droits de mutation tant à titre gratuit qu'à titre onéreux, il faut utiliser le barème ci-contre.

Usufruit viager (art. 669, 1 du CGI) : sa valeur est fonction de l'âge de l'usufruitier. En présence de plusieurs usufruitiers sur un même bien, sans stipulation de part, on partage de manière fictive le bien en autant de parts qu'il y a d'usufruitiers et et on applique le barème à chacune des parts.

Usufruit temporaire (art. 669, 2 du CGI) : il est estimé à 23% de la valeur de la propriété entière pour chaque période de 10 ans de la durée de l'usufruit, sans fraction et quel que soit l'âge de l'usufruitier.

Pour des opérations telles que la répartition d'un prix de vente il est possible de recourir à l'évaluation économique de l'usufruit et de la nue-propriété.

Evaluation économique : cette méthode d'évaluation est basée sur la technique d'actualisation des flux de revenus futurs. La valeur d'un bien est égale à la somme actualisée de revenus (nets des charges incombant à l'usufruitier) que ce bien procurera dans le futur. Lorsque l'usufruit profite à une personne physique, il est le plus souvent établi pour une période équivalente à son espérance de vie.

Répartir le prix de vente d'un bien immobilier démembré

Que le démembrement sur un bien immobilier ait été subi à la suite d'une succession ou choisi lorsqu'un parent a donné la nue-propriété du bien à un de ses enfants par exemple, rien n'interdit aux parties de décider ensemble de la vente de la pleine propriété de l'immeuble.

Se pose alors la question de la répartition du prix de cession entre l'usufruitier et le nu-propriétaire. En réalité, trois choix s'offrent aux parties en fonction des objectifs poursuivis par les vendeurs… si tant est qu'ils en soient informés !

Répartition du prix de vente au prorata des droits de chacun

Pour des raisons de simplicité et si aucune précision n'est donnée, les notaires appliquent le plus souvent le barème de l'article 669 du CGI (cf. cas pratique ci-dessous) pour répartir ce prix entre l'usufruitier et le nu-propriétaire. Pourtant, ce barème exclusivement fiscal ne s'impose pas pour décider de la clé de répartition d'un prix de la vente.

Aussi, une répartition conventionnelle basée sur une évaluation économique prenant en compte le rendement du bien et l'espérance de vie de l'usufruitier, bien que plus marginale, est une option à ne pas négliger car elle augmente sensiblement la valeur de l'usufruit.

Au titre de son devoir de conseil, le notaire devrait informer ses clients de cette possibilité.

Remploi du prix de cession dans un autre actif démembré

Usufruitier et nu-propriétaire peuvent convenir de réemployer le prix de vente dans un nouvel actif démembré (actif immobilier, compte titres démembré, contrat de capitalisation démembrée, etc.). Ce remploi par subrogation permet de maintenir le démembrement sur le bien nouvellement acquis et les avantages liés à une extinction sans fiscalité de l'usufruit, à terme. Pendant toute la durée du démembrement, l'usufruitier continuera à percevoir les fruits de ce nouvel actif démembré (revenus fonciers, dividendes, coupons, intérêts) ou à actualiser le bien dans l'hypothèse d'une acquisition immobilière.

Pour autant, des précautions devront être prises pour éviter qu'au décès de l'usufruitier, l'administration fiscale ne considère que le bien acquis fait partie de la succession de ce dernier.

Aussi, pour éviter toute contestation, les parties devront constater ce remploi dans un acte sous seing privé enregistré ou un acte authentique et au plus tard dans l'acte de cession.

Remise de l'intégralité du prix de vente au seul usufruitier

Les vendeurs décident alors de reporter le démembrement sur le prix de vente. L'usufruit portant alors sur une somme d'argent, par essence consomptible par le premier usage, il s'agira d'un quasi-usufruit : "Si l'usufruit comprend des choses dont on ne peut faire usage sans les consommer, comme l'argent, les grains, les liqueurs, l'usufruitier a le droit de s'en servir, mais à la charge de rendre, à la fin de l'usufruit, soit des choses de même quantité et qualité, soit leur valeur estimée à la date de la restitution". (art. 587 du Code civil).

L'usufruitier devenu quasi usufruitier pourra faire usage de l'intégralité du prix de vente comme s'il en était plein propriétaire, à charge pour lui de le restituer à son décès au nu-propriétaire qui dispose d'une créance à son encontre.

Pour que cette créance de restitution soit portée au passif de la succession taxable, les vendeurs devront établi une convention de quasi-usufruit par acte privé enregistré ou acte authentique :

actant de l'existence du quasi-usufruit ;

donnant ses règles de fonctionnement afin de préciser, voire moduler, l'étendue des pouvoirs respectifs du quasi usufruitier et du nu-propriétaire, ainsi qu'établir des mesures de protection (clause de remploi du capital reçu par le quasi usufruitier). En effet, l'utilisation du quasi-usufruit peut présenter un inconvénient : la dilapidation par le quasi usufruitier du capital reçu ainsi que du patrimoine détenu par ailleurs, rendant impossible pour les nus-propriétaires de l'exercice de leur droit de créance ;

fixant le montant de la créance de restitution et de son éventuelle indexation.

Il y a donc un véritable enjeu patrimonial pour les parties de bien choisir la manière de se répartir le prix de cession d'un immeuble démembré.

Un père de 72 ans usufruitier, et sa fille nue-propriétaire, vendent un bien immobilier d'une valeur de 400 000€ (rendement de 4% annuel).

Répartition du prix en fonction du barème de l'art. 669 du CGI : 120 000€ pour le père (30% de la valeur de la pleine propriété) et 280 000€ pour la fille (70% de la valeur de la pleine propriété).

Répartition conventionnelle du prix en fonction du taux de rendement du bien et de l'espérance de vie de l'usufruitier : 208 000€ pour le père (espérance de vie de 13 ans et taux de rendement de 4%) et 192 000€ pour la fille.

Si l'usufruitier souhaite préserver les intérêts du nu-propriétaire, le choix d'une valorisation fiscale prévaudra.

Quelle que soit la répartition retenue, le notaire fera un virement à chacun des cédants mettant fin au démembrement initial. Ainsi, la fille supportera les droits de succession sur la quote-part du prix de vente non consommée qui se retrouverait dans le patrimoine de son père à son décès.

Cas pratique : la vente d'un bien démembré

Démembrement et assurance-vie

Le souscripteur d'une assurance-vie peut prévoir que le versement du capital à son décès sera réalisé au profit d'un ou plusieurs bénéficiaires en pleine propriété, ou au profit d'un bénéficiaire pour l'usufruit et d'un ou plusieurs bénéficiaires pour la nue-propriété.

Cette dernière possibilité est une stratégie qui permet de protéger l'usufruitier, tout en organisant la transmission aux nus-propriétaires. Elle est souvent adoptée pour des raisons fiscales, car elle permet d'opérer une double transmission des biens en franchise de droits de succession. Elle peut être utilisée avec un couple conjoint usufruitier/enfants nus-propriétaires, mais également avec un couple enfant usufruitier/petits-enfants nus-propriétaires.

Cette clause peut prévoir :

un remploi des fonds dans des actifs démembrés producteurs de revenus (si cela est prévu dans la clause) : pendant la durée de vie de l'usufruitier, les revenus sont versés à l'usufruitier. A son décès, les nus-propriétaires recueilleront la pleine propriété du nouveau placement en franchise d'impôt ;

ou l'utilisation du quasi-usufruit (tel que défini ci-dessus pour le versement de l'intégralité du prix de vente à l'usufruitier).

Pour entrer en jouissance, l'usufruitier doit en principe faire inventaire des biens meubles et immeubles, objets du démembrement et fournir caution d'en jouir en bon père de famille. Le plus souvent, la clause bénéficiaire va prévoir une dispense de ces deux formalités.

Régime Fiscal

Lors du versement des capitaux décès

Primes versées avant les 70 ans du souscripteur assuré

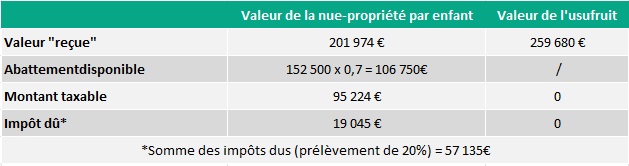

Pour l'application du prélèvement, le nu-propriétaire et l'usufruitier (ou le quasi usufruitier) sont considérés comme bénéficiaires au prorata de la part leur revenant, part déterminée selon le barème prévu à l'article 669 du CGI. L'abattement de 152 500€ est réparti entre les personnes concernées, usufruitier et nu-propriétaire, dans les mêmes proportions. Il convient ainsi d'appliquer autant d'abattements qu'il y a de couples usufruitier/nu-propriétaire.

L'usufruitier ne peut toutefois bénéficier au total que d'un abattement maximum de 152 500€ sur l'ensemble des capitaux décès reçus en raison de contrats d'assurance-vie du chef du décès d'un même assuré. Lorsque l'un des bénéficiaires mentionnés au contrat est exonéré (par exemple le conjoint), la fraction d'abattement non utilisée par ce bénéficiaire exonéré ne bénéficie pas aux autres bénéficiaires désignés au contrat.

Au-delà de cet abattement et selon le même principe de répartition des capitaux, la fiscalité est classique : taxe de 20%, puis de 31.25%/

La clause peut prévoir que si des prélèvements sociaux sont dus, la compagnie d'assurance les prélève avant de verser les fonds, le quasi-usufruit ne portant alors que sur les capitaux nets.

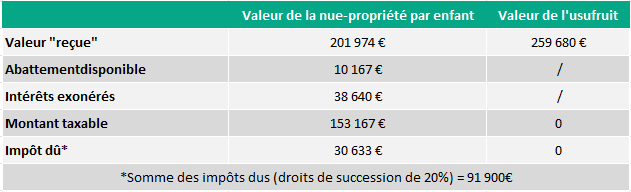

Primes versées après les 70 ans du souscripteur assuré

Là encore, l'assiette d'imposition des primes sera déterminée selon la valeur des droits respectifs de chacun tels qu'établis par le barème de l'art. 669 du CGI, et l'abattement de 30 500€ se répartira entre les différents bénéficiaires selon le même barème.

En revanche la part lui revenant est totalement exonérée, et les nus-propriétaires se partagent alors, à parts égales, l'abattement de 30 500€ applicable au montant des primes versées ; le reliquat est imposable aux droits de succession.

Ainsi, le nu-propriétaire peut devoir régler des droits de succession sans percevoir de capitaux en présence d'un quasi usufruitier.

Sa désignation pour une partie en pleine propriété pour régler cette imposition peut être opportune.

Lors du décès de l'usufruitier

Dans les deux cas, au décès de l'usufruiter, les fonds résiduels sont intégrés dans l'actif successoral.

La créance de restitution est déductible de la masse successorale pour la liquidation des droits de succession si elle a bien été matérialisée par un acte notarié. L'actif net de succession sera donc diminué. Si l'actif net de succession est inférieur au montant de la créance, le remboursement de la créance au(x) nu(s)-propriétaire(s) sera impossible.

1) Primes versées avant 70 ans

Bertrand, 68 ans, a souscrit un contrat d'assurance-vie en 2000 et a versé une prime de 700 000€. Valorisation du contrat au jour du décès, nette de prélèvements sociaux : 865 600€. Il désigne bénéficiaire son épouse âgée de 72 ans au jour du décès (usufruitière) et ses trois enfants (nus-propriétaires).

Cas pratique : dans le cadre de l'assurance-vie

2) Primes versées après 70 ans

Michel, 92 ans, a souscrit un contrat d'assurance-vie en 2000 et a versé une prime de 700 000€. Valorisation du contrat au jour du décès, nette de prélèvements sociaux : 865 600€. Il désigne bénéficiaire son épouse âgée de 72 ans au jour du décès (usufruitière) et ses trois enfants (nus-propriétaires).

Démembrement et SCI : un duo gagnant-gagnant ?

Détenir un bien au travers d'une société civile immobilière (SCI) permet d'organiser et de structurer la détention commune d'un ou plusieurs biens immobiliers. Transmettre la nue-propriété des parts aux enfants par donation-partage est fréquent car cela permet en outre de dissocier la gestion de la propriété des biens. A minima, les parents auront pris soin de garder une part sociale en pleine propriété pour conserver la qualité d'associé.

Pour autant, prendre conseil auprès d'Evolution Patrimoine s'avère primordial pour adapter le projet aux objectifs de chacun et à la volonté affirmée de nombreux parents qui souhaitent organiser une transmission anticipée de leur patrimoine immobilier tout en conservant la plus grande maîtrise du bien.

A titre d'illustration, notons, par exemple, que sous réserve que la plus grande attention ait été portée à la rédaction des statuts qui régiront tous les aspects de la vie en société, les parents usufruitiers, par ailleurs rendus gérants quasi irrévocables, pourraient conserver l'ensemble des prérogatives attachées à la pleine propriété d'un bien, y compris celui de vendre le bien immobilier et en racheter un autre sans l'accord des enfants nus-propriétaires, ce qui eut été impossible si le démembrement portait sur le bien immobilier.

Tout peut être décidé dans les statuts : répartition des pouvoirs, définition du résultat, répartition conventionnelle de la charge d'impôt, clauses d'agrément, etc. L'usufruitier pourra alors notamment appréhender, outre les revenus locatifs des biens immobiliers détenus par la société et qui seraient loués, les plus-values de cession comprises dans les résultats distribués, conformément aux dispositions statutaires qui pourraient être adoptées. Une convention de quasi-usufruit matérialisant alors l'existence de la créance de restitution des enfants nus-propriétaires et ses modalités de remboursement sera conseillée.

Par ailleurs, et indépendamment d'une clause statutaire, rappelons que selon la doctrine administrative, l'usufruitier et le nu-propriétaire peuvent décider d'une répartition conventionnelle des résultats sociaux qui serait opposable à l'administration fiscale à condition qu'elle ait été conclue avant la clôture de l'exercice et aux termes d'un acte régulièrement enregistré, ayant date certaine. Dans l'hypothèse d'une décision de distribuer des dividendes pris sur un résultat préalablement mis en réserve, le quasi-usufruit serait alors légal et ne devrait pas nécessiter la rédaction d'une convention.

Néanmoins, la société créée pour répondre aux objectifs des parties devra vivre dans le respect d'un formalisme trop souvent négligé : convocation de l'assemblée générale, tenue d'une comptabilité, ouverture d'un compte au nom de la SCI, etc.

Par ailleurs, nous ne saurons que trop conseiller d'élargir l'objet social de la société civile dès sa création pour en faire une véritable société civile patrimoniale pouvant détenir, non seulement des biens immobiliers, mais également des actifs financiers.

Démembrement croisé de parts sociales et immobilier pour les pacsés et les concubins avec enfants d'une première union

Une acquisition indivise d'une résidence principale par des partenaires de Pacs ou des concubins ayant des enfants d'une précédente union peut s'avérer épineuse au première décès, le survivant n'ayant pas la garantie de conserver le pouvoir et la jouissance de l'immeuble sans avoir à rendre compte aux héritiers du défunt.

Constituer une SCI pour acquérir le bien immobilier avec un démembrement croisé des parts et une rédaction personnalisée des statuts (cogérance, mise à disposition gratuite du logement au profit des associés, etc.) peut permettre de résoudre la problématique ainsi qu'effacer une fiscalité successorale prohibitive entre concubins.

Le processus est assez simple. Chacun des associés reçoit des parts sociales en pleine propriété lors de la constitution de la société, puis ils s'échangent ensuite l'usufruit ou la nue-propriété des parts sociales, de sorte qu'au premier décès chacun ait l'assurance de détenir la pleine propriété d'une quote-part des parts sociales et l'usufruit de l'autre. Le gage d'une jouissance paisible de l'immeuble pour el survivant et les droits des héritiers réservataires nus-propriétaires des titres du prédécédé, sauvegardés.

Les conseils avisés d'Evolution Patrimoine seront essentiels pour analyser la pertinence de l'opération et pour la mener à bien.

Le démembrement à l'épreuve de l'international

Si, en France, le démembrement de propriété est un outil patrimonial largement plébiscité, notamment en matière d'anticipation de la transmission, il passe parfois difficilement les frontières, soit parce qu'il est complètement méconnu chez nos voisins, soit que les effets escomptés soient inopérants.

Dans les pays de droit latin, ce concept est parfaitement reconnu sur le plan civil. En revanche, l'attractivité fiscale peut sensiblement différer à l'étranger. Ainsi, peut on citer à titre d'exemple, la Belgique qui taxera la donation en nue-propriété sur la valeur de la pleine propriété lui préférant la donation en pleine propriété à charge de rente plus efficace fiscalement. De même, en Espagne, l'origine du démembrement conditionnera l'existence d'une taxation ou non pour lue nu-propriétaire à l'extinction de l'usufruit, alors qu'en France, aucune fiscalité ne sera due au décès de l'usufruitier. Dans les pays du Common Low (système juridique en vigueur dans une grande partie des pays anglophones, comme le Royaume-Uni, les Etats-Unis, le Canada, l'Australie, la Nouvelle-Zélande, entre autres…) qui reposent sur une conception différente de la propriété, le trust sera roi pour anticiper la transmission.

Indépendamment de toute considération fiscale, plus complexes et avec une insécurité juridique non négligeable, seront alors les applications du démembrement de propriété dans ces pays qui méconnaissent notre cadre juridique.

A l'heure des mobilités internationales, ces problématiques se multiplient. Donner le cadre juridique et fiscal le lus efficient en fonction des objectifs nécessitera de se retourner vers des professionnels spécialisés à l'international sous peine d'avoir quelques surprises. Evolution Patrimoine peut vous recommander des conseillers compétents sur ces sujets.

Donation-partage transgénérationnelle : le saut de génération optimal

Avec l'allongement de durée de vie, les personnes héritent de plus en plus tard, voire à un âge où elles-mêmes réfléchissent à leur propre transmission. En 2006, le législateur a modernisé le droit des libéralités et des successions, et a intégré la possibilité de faire une donation-partage transgénérationnelle permettant d'initier la transmission en faveur de jeunes générations.

Grâce à ce mécanisme, les grands-parents vont pouvoir gratifier leurs petits-enfants en lieu et place de leurs enfants, ces derniers n'intervenants que pour accepter que la transmission se fasse a profit de leurs propres enfants.

Par ailleurs, il est possible de réintégrer dans la donation-partage transgénérationnelle des biens préalablement donnés à la génération intermédiaire en payant :

un droit de partage de 2.50% si la donation initiale a plus de 15 ans ;

des droits de donation (tarif grand-parent/petit-enfant) si la donation a moins de 15 ans ; la fiscalité payée lors de la première donation viendra s'imputer sur les droits de mutation à titre gratuit dus lors de la donation-partage transgénérationnelle.

Souvent, la donation initiale a été faite en nue-propriété, le donateur se réservant l'usufruit. Dans cette hypothèse, il sera même possible pour l'enfant donataire initial de réincorporer le bien préalablement transmis en constituant un usufruit successif à son profit. En pratique, il réincorpora la donation-partage transgénérationnelle, la nue-propriété du bien initialement donné grevée de l'usufruit de l'ascendant donateur et du nouvel usufruit successif constitué à son profit par rétention.

Ainsi, le grand-parent donateur et la génération intermédiaire auront l'assurance de jouir successivement du bien transmis et les petits enfants auront été gratifiés, assurance ainsi le saut de génération souhaitée.

Au travers de parts de SCPI

Qui utilisera la stratégie achat de la nue-propriété de parts de SCPI ?

Ceux qui veulent investir en SCPI mais ne veulent pas augmenter leur base IFI.

Ensuite, ceux qui préparent leur retraite et veulent se constituer un revenu foncier à terme. A savoir : si l'acquisition est réalisée à crédit les intérêts ne constituent pas un déficit foncier.

Quel particulier utilisera la stratégie de l'achat de l'usufruit de parts de SCPI ?

Celui qui a besoin de revenus "temporaires" et qui transforme un capital en flux financiers, les revenus sont calculés sur la valeur de la pleine propriété.

Ensuite, celui qui a un déficit foncier important devant être consommé rapidement.

A savoir : si l'usufruitier est redevable de l'IFI, la valeur de la pleine propriété est intégrée dans sa base d'imposition. Il faut se souvenir que c'est un investissement à fonds perdu : une fois l'usufruit éteint, l'ancien usufruitier n'a plus aucun droit sur les parts.

Acquérir des biens en démembrement temporaire : pour qui et pourquoi ?

Le plus souvent, cette stratégie va être utilisée en immobilier, soit en direct soit au travers de parts de SCPI.

Acquisition en direct

Une personne achète la nue-propriété d'un logement assortie d'un usufruit temporaire de 15 à 20 ans constitué au profit d'un bailleurs. Au terme de l'usufruit temporaire, elle récupère la pleine propriété du bien et en jouit librement . Ainsi, elle ne finance qu'une fraction de la valeur totale du bien (autour de 60% de sa valeur à, mais récupère 100% du bien au terme). Plus la durée de démembrement est longue, plus la valeur de l'usufruit est importante donc le prix d'achat de la nue-propriété réduit.

L'acquisition de la nue-propriété a un effet de levier le gain à terme équivaut à la valeur de l'usufruit.

Avantages pendant la durée du démembrement

Aucune contrainte, aucun souci de gestion et aucun risque locatif.

Ensuite, tant que cet usufruit existe, le bien n'est pas dans son assiette IFI. En outre, en présence d'un usufruitier institutionnel social, les baux consentis par cet usufruitier sont automatiquement échus au jour de l'extinction de l'usufruit temporaire, ce qui offre une sortie sécurisée, le bailleur étant en outre tenu de remettre en état le logement et les parties communes de l'immeuble. Le nu-propriétaire aura plusieurs choix de sortie qu'il pourra exprimer dans les 6 mois précédant l'extinction de l'usufruit : vendre le bien, reprendre pour occuper le bien, louer le bien.

Qui utilisera cette stratégie ?

Ceux qui veulent investir en immobilier, mais ne veulent pas augmenter leur base IFI. Ensuite, ceux qui ont besoin de neutraliser des revenus fonciers préexistants : en effet , l'acquisition de la nue-propriété ne génère pas de revenu foncier et si elle est faite à crédit, les intérêts génèrent un déficit foncier qui neutralise les revenus fonciers existants et procure une économie d'impôt sur le revenu et de prélèvements sociaux, si l'usufruitier est un bailleur social.

Et enfin, ceux qui préparent leur retraite et veulent se constituer un revenu foncier à terme.

En conclusion

Le démembrement de propriété, outil aux multiples facettes, s'inscrit parfaitement dans les stratégies patrimoniales et permet de répondre à de nombreux objectifs poursuivis et ne doit pas se limiter à des considérations fiscales.

Biens acquis en démembrement

Pour les biens acquis en démembrement de propriété, lorsque l'usufruit a été acquis par voie d'extinction (notamment à la fin de l'usufruit temporaire), il est admis de retenir la valeur vénale de la pleine propriété) à la date d'entrée de la nue-propriété dans le patrimoine du cédant, pour déterminer la plus-value immobilière imposable. Ce n'est bien sûr pas le cas si le bien est vendu avant extinction de l'usufruit.

Tous les investissements proposés comportent des risques de perte en capital (hors fonds euro). Les performances passées ne préjugent pas des performances futures.

Expert-conseil en gestion de patrimoine dédié, pour vous simplifier la vie au quotidien, sur le long terme.