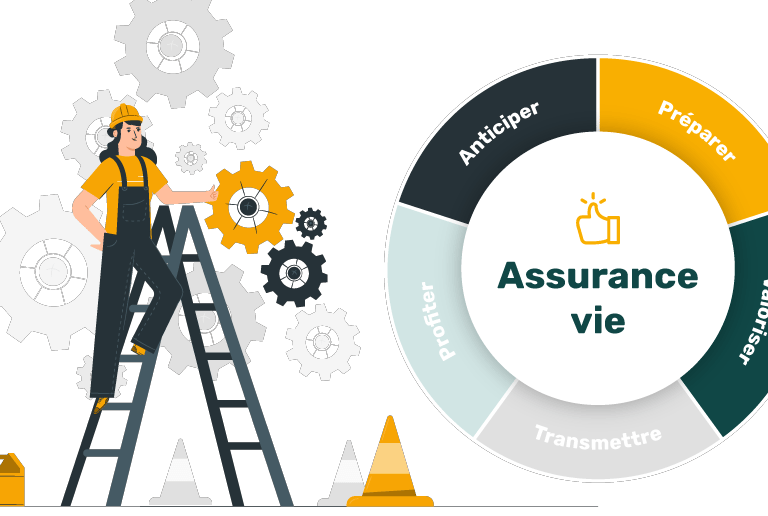

Assurance-vie : fonctionnement

A la lecture de cet article vous saurez tout sur le fonctionnement de cet enveloppe fiscal unique au monde : fiscalité, dans quels objectifs...

Pourquoi souscrire à une assurance-vie ?

L’assurance-vie est un véritable couteau-suisse de la gestion de patrimoine. Initialement conçue comme une assurance, elle sert le plus souvent à épargner, à percevoir des revenus complémentaires, à préparer votre retraite, et à transmettre.

D’une grande souplesse et dotée d’un formalisme très simple, le souscripteur garde la maitrise de ses capitaux et a la possibilité de faire évoluer son investissement en fonction de sa situation.

En outre, l’assurance-vie permet d’optimiser l’organisation de sa succession et de protéger ses proches puisqu’elle bénéficie également d’un cadre juridique et fiscal avantageux en cas de décès.

Pour obtenir des revenus complémentaires

Pour transmettre un capital aux personnes de son choix

Pour protéger ses proches

Pour valoriser son patrimoine

Comment cela fonctionne ?

En ouvrant un contrat d’assurance-vie, vous pouvez verser de l’argent en une seule fois (versement unique) ou quand vous le souhaitez (versement libre), ou encore de manière programmée, tous les mois par exemple, par prélèvement sur votre compte (versement programmé).

Une fois votre argent versé au contrat, vous avez le choix d’investir sur :

Votre épargne n’est pas soumise aux mouvements des marchés financiers.

MAIS le rendement moyen des fonds euros est limité.

Vous avez un choix varié de supports (secteurs d’activité, géographie) offrant une espérance de gain supérieur au rendement du fonds en euros

MAIS votre épargne n’est pas garantie, vous pouvez perdre votre argent.

Vous pouvez répartir votre argent comme vous le souhaitez entre les supports mais aussi faire des arbitrages (= transferts) d’un support à l’autre.

Sécurisez régulièrement vos gains sur les unités de compte en les arbitrant vers le fonds en euros.

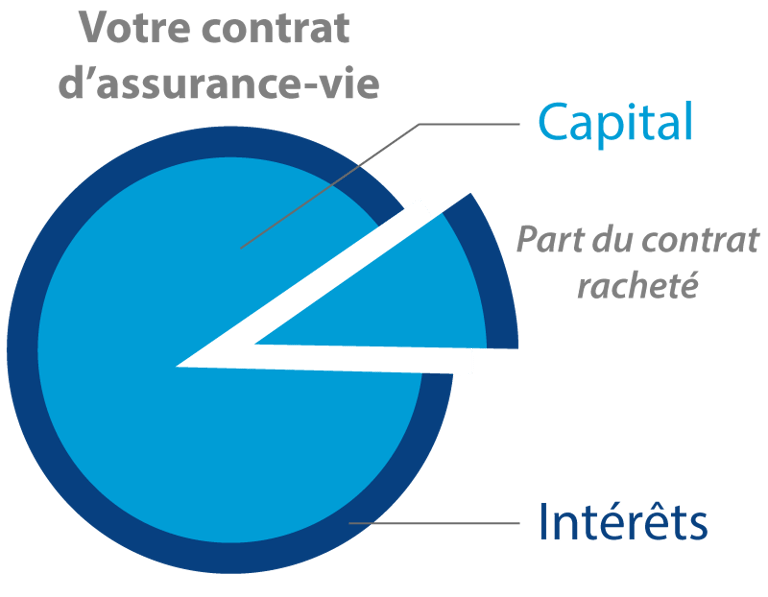

Votre argent reste disponible à tout moment. Pour le récupérer, vous devez faire un "rachat" de tout ou partie de votre épargne (rachat total ou partiel). Vous pouvez aussi mettre en place des rachats programmés, c’est-à-dire des virements permanents (mensuels, trimestriels ou semestriels) de votre contrat d’assurance-vie vers votre compte courant.

Avec Evolution patrimoine - tout se fait en quelques clics !

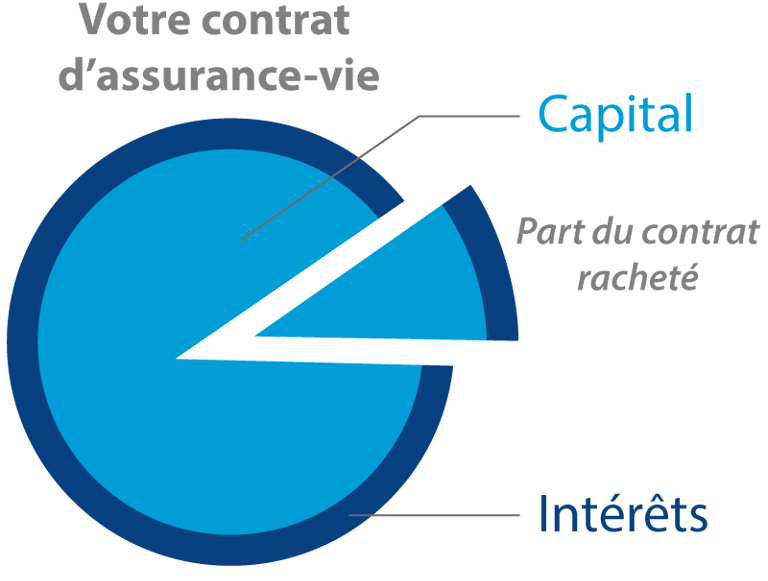

C'est au moment du rachat que vous êtes fiscalisé :

l'imposition ne porte que sur la quote-part d'intérêts comprise dans le rachat (=capital exonéré) ;

le taux d'imposition peut être relativement faible !

En ouvrant un contrat aujourd'hui, le taux de taxation sera de 12.8% (éventuellement 7.5% si le contrat a plus de 8 ans et que vous avez moins de 150 000 € sur tous vos contrats).les prélèvements sociaux (17.2%) sont retenus chaque année ou lors du rachat selon le support choisi.

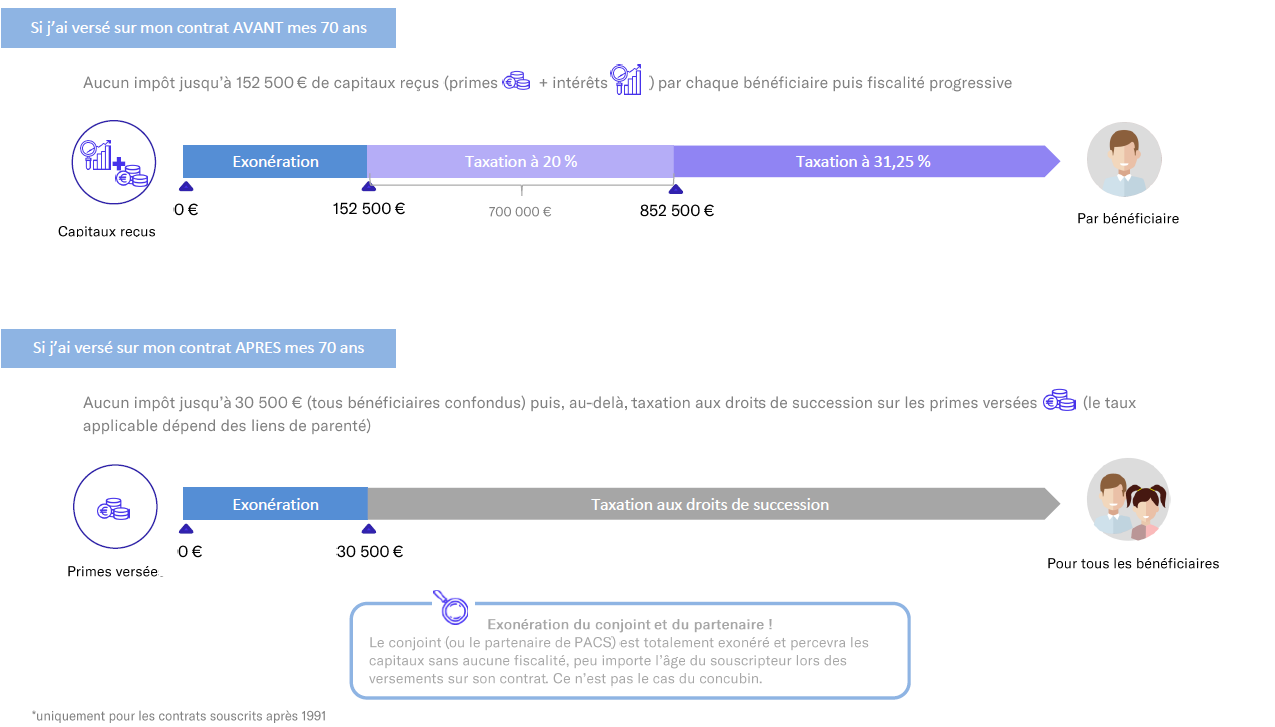

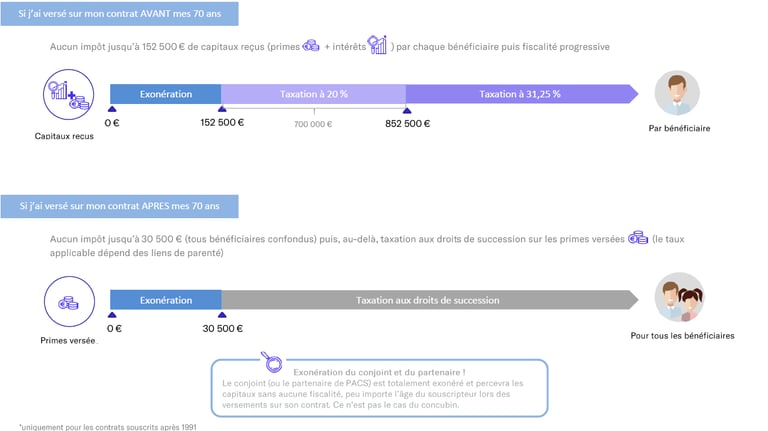

Comment sont taxés les bénéficiaires de mes contrats d'assurance-vie à mon décès ?

Lors de votre décès, les capitaux de votre assurance-vie sont transmis aux bénéficiaires que vous avez choisis et désignés dans la clause bénéficiaire de votre contrat. La fiscalité "décès" dépend de votre âge au jour de chaque versement (le conjoint/partenaire de pacs est exonéré dans tous les cas).

Exemple

Gabriel est divorcé, il vient de vendre sa maison de vacances et dispose de 225 000 €. Il a 64 ans, est retraité et a 2 enfants.

Il souhaite investir cette somme sans la bloquer car il pourrait avoir besoin d'une partie pour boucler son budget en complément de sa pension de retraite.

Il ouvre un contrat d’assurance vie et verse la totalité de la somme, soit 225 000 €. Son conseiller Evolution Patrimoine a déterminé son profil investisseur et son épargne est investie à 60 % sur le fonds en euros (capital garanti) et pour 40 % sur des unités de compte. Le rendement annuel est de 3 %. Gabriel a mis en place des rachats programmés de 645 € par mois.

Il décède 22 ans plus tard, son contrat d’assurance-vie est alors valorisé à 185 000 €. La clause bénéficiaire désigne ses 2 enfants à parts égales. Ils reçoivent chacun ±92 500 € (sans fiscalité).

Tous les investissements proposés comportent des risques de perte en capital (hors fonds euro). Les performances passées ne préjugent pas des performances futures.

Expert-conseil en gestion de patrimoine dédié, pour vous simplifier la vie au quotidien, sur le long terme.